“Yatırımlar hizmete kayıyor, sanayi ivme kaybediyor”

kaybediyor”

Türkiye, yükselen piyasa ekonomileri içerisinde bir yarışa girmiş durumda. Bu yarışta, AB, ABD, Orta Doğu, Cumhurbaşkanlığı seçimleri gibi birçok etkenle ekonomi politikalarına yön veren Türkiye, bu dönemde özel tüketim harcamaları ve kamu yatırımları ağırlıklı olarak büyüyor. Bilkent Üniversitesi İktisat Bölümü Öğretim Üyesi Prof. Dr. A. Erinç Yeldan, Türkiye ekonomisindeki yapısal sorunları, ekonominin seyrini hangi unsurların değiştirdiğini ve bu değişimin sanayi sektörünü nasıl etkilediğini anlattı.

Türkiye’nin şu andaki ekonomik ve sosyal tablosu hakkında neler söyleyebilirsiniz?

TÜİK verilerine göre, 2013’te Türkiye ekonomisi yüzde 4 büyüme kaydetti. Uluslararası kuruluşların tahminlerine göre, Türkiye 2014’te daha düşük hızda büyüyebilecek (IMF’ye göre yüzde 3-3.5). Büyümenin kaynakları üzerine yapılan değerlendirmeler, ulusal ekonominin özel tüketim harcamaları ve kamu yatırımları ağırlıklı olarak büyüdüğünü gösteriyor. Özel sabit sermaye yatırımlarının büyümeye katkısı neredeyse sıfır, kamu yatırımlarının ana kalemi ise kamu inşaatından geliyor.

İhracatın da büyümeye katkısının düşük kaldığı ve dolayısıyla ekonominin iç (tüketim) talebe dayalı olarak büyüme gösterdiği anlaşılıyor. Zaten 65 milyar dolarlık dış açık (cari işlemler açığı) ile kamçılanan bir ekonomide, büyümenin ana kaynağının “iç talep” unsurlarına dayanmış olması kaçınılmaz gözüküyor. Büyümenin giderek daha fazla cari işlemler açığı gereksinimine duyuyor olması ise ulusal ekonominin en büyük çözümsüzlüğü ve ana kırılganlık noktası.

Orta gelir demokrasi tuzağı

Türkiye’nin “büyüme” sürecini nasıl değerlendiriyorsunuz?

Bizim sıkça dile getirdiğimiz yorumumuz, Türkiye’nin mevcut kırılganlık ve dış bağımlılık sorunlarının birden bire oluşmadığı, sorunların yıllarca sürdürülen neoliberal, muhafazakar ekonomi politikalarında yattığı yönünde. Bu bakımdan da 2013’ün büyüme yapısı “dış kaynağa dayalı orta halli büyüme” sorununun giderek daha da derinleşmekte olduğunu belgeliyor. Bir yanda dış açığının (cari işlemler açığı) yarattığı “devalüsyonist” ve enflasyonist baskılar, diğer yanda katılımcı demokrasi kazanımlarının önemli bir parçası olan Sivil Toplum Örgütlerini ve hukukun üstünlüğü ilkesini yaşama geçirme konusundaki yetersizliği, Türkiye’yi 21. yüzyılın bu ikinci 10 yıllık döneminde orta gelir demokrasi tuzağında bir toplumsal dengeye hapsediyor.

Türkiye nasıl bir ekonomik politika izliyor?

Uluslararası ekonomide yüksek faiz sunan Türkiye, yükselen piyasa ekonomileri içerisinde öncelik kapma yarışı içerisinde. Bu yarışın biricik hedefi ise ulusal ekonomiye olabildiğince fazla ve ucuz döviz girdisi sağlamak. “Her ne pahasına ucuz döviz” politikası AKP’nin 2000’li yıllarda izlemekte olduğu ekonomi anlayışının ve kamuoyuna sunduğu sanal “ekonomik mucize” öyküsünün can damarını oluşturuyordu. Reel anlamda aslında diğer yükselen piyasa ekonomilerine görece daha kötü performans sergilemiş bulunan Türkiye ekonomisi, ucuz döviz kurları sayesinde dolar bazında olduğundan daha hızlı büyüyormuş izlenimi yaratıyordu. Bir yandan da döviz bolluğunun olanaklı kıldığı ithal tüketim menüsü, yıllarca bastırılmış Anadolu insanının birden bire tüketim çılgınlığına kapılmasına da neden oluyordu. Kredi kartları, tüketici kredileri ve benzeri dürtülerle “cesaretlendirilen” hane halkları baş döndürücü bir tempoyla borçlandırılarak, ucuz dövizin sunduğu sanal mutluluk aleminde hükümetin, neoliberal politikalarının esiri haline dönüştürülüyordu.

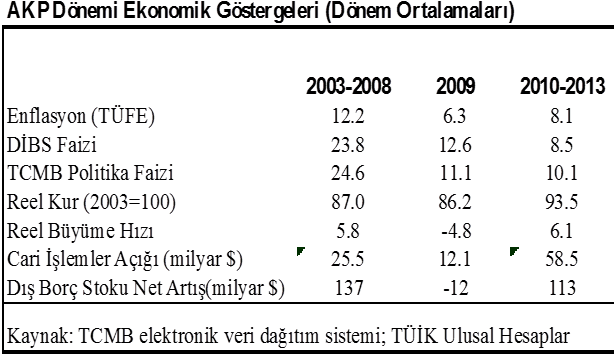

Kriz öncesi 2003-2008 döneminde hükümet, gerek hazine borçlanma senetleri (DİBS), gerekse Merkez Bankası politika faizleri aracılığıyla yüksek reel faiz sunmuştu. Yüksek faiz politikası 2009’da da hükümetin ana tercihiydi. Böylelikle yurt dışından çekilen sıcak nitelikli, spekülatif yabancı sermaye sayesinde döviz kuru ucuzluyor ve cari işlemler açığı yaratılabiliyordu. Bu arada söz konusu dönemde, Türkiye birikimli olarak 137 milyar dolar net yeni dış borç biriktirmişti.

Büyük uyum çağı

Orta ve uzun vadeli süreçte kişi başına gelirin seyri için beklentileriniz nelerdir?

Türkiye’nin kişi başına ulusal geliri 1998 ile 2003 arasında (dövizin fiyatına bağlı olarak ve 1999 ve 2001 krizleri sonucunda) 4 bin dolar düzeyi civarında sanılıyordu. Sonra küresel para piyasalarında “büyük uyum çağı” diye adlandırdığımız döviz bolluğu dönemi başladı. Batı ekonomilerinde faizler yüzde 2-3 düzeyine kadar indiği bir ortamda Türkiye, benzeri yükselen piyasa ekonomileri yüzde 10’u aşan faiz getirileri sunarak sıcak para akımlarına dayalı bir ivmelenme kaydetti. Türkiye’nin kişi başına milli geliri 2008’e değin dolar bazında yıllık ortalama yüzde 20.1 artış gösterdi ve 10 bin dolar düzeyine çıktı. Halbuki TL bazında sabit fiyatlarla hesaplandığında gerçek büyüme hızı yılda ortalama sadece yüzde 4.1’di.

Sanal alemin dövizin ucuzlamasına dayalı söz konusu hormonlu büyüme süreci 2008 Ekim’inde Lehman Biraderler krizi ile son buldu. Türkiye’nin fert başına geliri son 5 yıldır 10 bin dolar düzeyinde kaldı. Dikkat ederseniz, o günden bu yana ne zaman büyüme üzerine bir tahminde bulunulsa, ilk irdelenen soru “dövizin fiyatının ne olacağı” sorusudur. Eğer Amerikan FED sistemi QE diye anılan para basma işlemini sürdürür de dünya ekonomisini dolara boğmaya devam ederse, Türkiye de bu olanaktan yararlanacak ve aslında “vasat” bir tempoda büyümesine rağmen, dolar bazında sanki hızlı büyüyen bir ekonomi algısı yaratacak.

Spekülatif-yönlü büyüme modeli

2009 krizi sonrasında ekonomi nasıl bir seyir izledi?

2009 krizi sonrasında hükümetin ekonomi yönetimi yepyeni bir olanağa kavuştu. Özellikle ABD kaynaklı “canlandırma operasyonları” uyarınca izlenen parasal genişleme politikaları sayesinde dünya para piyasalarına üç yılda yaklaşık 2 trilyon dolarlık net likidite sunuldu. ABD dolarının arzı 500 miyar dolar düzeyinden 2.5 trilyona çıktı. Faiz oranları tüm küresel piyasalarda geriledi, neredeyse sıfır düzeyine yaklaştı. Uluslararası piyasalardan “sıfır” faiz ile borçlanabilme olanağı, hükümetin imar ve inşaat rantlarına dayalı, taşeron-sanayileşme politikasının parasal kaynaklarını oluşturdu. Ancak, bu tercihin yarattığı dış açık ve dış borçlanma, yerli yabancı, tüm piyasa oyuncuları tarafından kaygıyla karşılanıyordu.

Türkiye’de büyüme, teknolojik gelişme ve eğitilmiş işgücüne dayalı üretkenlik kazanımlarından değil, uluslararası piyasalarda doların fiyatının ne olacağına indirgenmiş bir söz oyununa dönüştü.

Bu durum ekonomiye nasıl yansıdı?

Söz konusu çarpıklığın önemli bir boyutu ulusal gelirin sektörel yapısındaki dönüşümlerde gözleniyor. Türkiye’de yatırım ve kaynak dağılımı giderek reel üretici sektörlerden hizmetler sektörlerine kayıyor ve sanayinin ivme kaybetmesine yol açıyor. Bütün bu süreçlerin nihai sonucu sanayi, ulusal ekonomi içindeki konumunu sürekli olarak yitiren bir görünümde. Resmi verilere göre imalat sanayinin milli gelir içindeki payı 1998’den bu yana düzenli geriliyor ve 2013 itibariyle de yüzde 15.5’e düşmüş olduğu izleniyor. Bu göreceli gerilemeye koşut olarak, sanayi istihdamı da son derece cılız hareket ediyor. 2008’den bu yana sanayi istihdamındaki artış söz konusu dönemde yaşanan istihdam artışının artışın sadece yüzde 8’ini oluşturuyor. Üretim ve istihdamda yaşanmakta olan göreceli gerileme, sektörün üretkenlik kayıplarından da izleniyor. TÜİK verilerine göre sanayi sektöründeki işçi başına üretkenlik 2009’dan bu yana yerinde sayıyor.

İktisat yazını, spekülatif sermaye girişlerine dayalı bu tür istikrarsız ve sürdürülemez nitelikli büyüme deneyimlerini spekülatif-yönlü büyüme kavramıyla karşılıyor. Spekülatif-yönlü büyüme modeli, Türkiye’de yatırım ve kaynak dağılımının giderek reel üretici sektörlerden, hizmetler sektörlerine kaymasına ve sanayinin ivme kaybetmesine yol açıyor.