Dr. Mahfi Eğilmez

2016’ya dair iyimser beklentiler yılın başındaki iç ve dış gelişmelerin etkisiyle sarsılsa da, Eğilmez, ücret artışlarıyla birlikte gelir artışlarının toplam talebin ve büyümenin artışına yol açacağını belirtiyor.

2016’ya dair iyimser beklentiler yılın başındaki iç ve dış gelişmelerin etkisiyle sarsılsa da, Eğilmez, ücret artışlarıyla birlikte gelir artışlarının toplam talebin ve büyümenin artışına yol açacağını belirtiyor.

Gelirlerdeki artış 2016’da büyümeyi getirecek

2015 nasıl geçti?

2015 yılını geride bıraktık. Buradan geriye baktığımızda karmakarışık bir yıl duruyor arkamızda.

Dünyada neler oldu önce ona bir bakalım: (1) Petrol fiyatı düşüşünü sürdürdü. Petrol ihracatçısı ülkelerin gelir kayıpları artmaya başladı. (2) Jeopolitik riskler özellikle Ortadoğu’da yükseldi. (3) Çin ekonomisi bozulma işaretleri göstermeye devam etti. (4) Emtia fiyatları düştü ve dolayısıyla emtia üreticisi ülkeler zor duruma girdi. (5) Japonya, parasal genişlemeye gittiği halde ekonomisinde bir toparlanma yaratamadı. (6) ABD ekonomisi toparlanmaya devam etti. Fed, yıl bitmeden önce ilk faiz artışını yaptı. (7) Avrupa, bir türlü ekonomik çıkışa geçemedi. Avrupa Merkez Bankası, parasal genişleme başlattı ancak henüz olumlu bir sonuç alınamadı. (8) Rusya ekonomisi, ekonomik ambargonun ve düşen petrol fiyatlarının etkisiyle zayıflamayı sürdürdü.

Şimdi de Türkiye ekonomisinde yaşananlara bakalım: (1) Türkiye Cumhuriyeti Merkez Bankası (TCMB), 2015 yılına girerken yüzde 8,25 olan politika faizini Ocak ayında 7,75’e ve Şubat ayında 7,50’ye düşürdü. Gecelik borç alma faizini yüzde 7,50’den 7,25’e, gecelik borç verme faizini de 11,25’den 10,75’e düşürdü. Bir daha da yıl boyunca bu faizleri değiştirmedi. (2) İki kez genel seçim yapıldı. Kasım seçimi sonucunda AKP tek parti olarak iktidarda kalmayı başardı. İkinci seçimden önce kamu harcamalarını ciddi biçimde artıracak sözler verildi. (3) Bütçe açığı son derecede düşük bir oranda (yüzde 1 dolayında) kalmaya devam etti. Yani bütçe disiplini bozulmadı. (4) Cari açık, yükselen kurların, düşen petrol fiyatlarının ithalatta yarattığı gerilemenin ve düşük büyümenin etkisiyle daraldı. (5) 2015 yılında, siyasal iktidarın açıkladığı bir takım programlar söz konusu olsa da, yapısal reformlar alanında bir gelişme olmadı. (6) Enflasyon, TCMB’nin hükümetle birlikte koyduğu yüzde 5’lik hedefin çok üzerinde gerçekleşti. (7) Büyüme, potansiyelin altında gerçekleşti (tahmin.) (8) TL, rezerv paralara karşı ciddi oranda değer kaybetti. (9) TL’nin hızlı değer kaybı, düşük büyüme ile bir araya gelince Türkiye’nin (Gayri Safi Yurt İçi Hasıla) GSYH’sı dolar bazında düştü (muhtemelen 730 – 750 milyar dolayında gerçekleşecek.) Bunun sonucu olarak kişi başına gelir 9.300 – 9.500 dolar aralığına gerileyecek. (10) Türkiye, GSYH ve kişi başına gelir konusundaki bu gelişmeler sonucunda orta gelir tuzağında 5. yılını tamamlamış oluyor. (11) Rusya ile yaşanan uçak düşürme krizinin de etkisiyle ihracatımızda ve turizm gelirlerimizde düşüşler oluşturacak gelişmeler ortaya çıktı.

Türkiye ekonomisi açısından 2015 yılında en çok tartışılan konuları şöyle sıralamak mümkün: (1) TL’nin değer kaybı. (2) Büyüme oranının düşmesi. (3) İşsizlik oranının yükselmesi. (4) Enflasyonun yüksekliği. (5) TL’nin değer kaybına karşın ihracatın düşmesi. (6) Yüksek faiz sorunu. (7) Hanehalklarının yüksek borç sorunu. (8) Fed’in faiz artışına gitmesinin Türkiye ekonomisini nasıl etkileyeceği. (9) Fed’in faiz artışına Merkez Bankası’nın nasıl bir reaksiyon vereceği. (10) Ortadoğu’daki gelişmelerin Türkiye ekonomisini nasıl etkileyeceği.

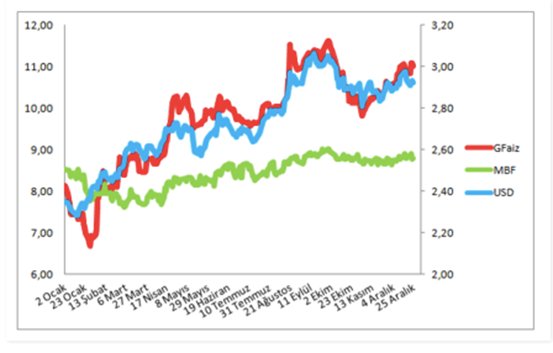

Özellikle kur ve faiz arasında sıkışıp kalan piyasaların 2016 yılındaki beklentileri, bu iki büyüklüğün oynaklığının ortadan kalkması şeklinde oluşmuş görünüyor. Aşağıdaki grafik, kur ve faiz ilişkisinin 2015 yılını nasıl geçirdiğini ve Merkez Bankası’nın bu ilişkiye nasıl reaksiyon gösterdiğini ortaya koyuyor. Bu grafik, 2016 yılında finansal piyasalarda oluşması beklenen gelişmeler için bir anahtar olabilir.

Not: GFaiz piyasa faizini temsil etmek üzere aldığımız gösterge faizi, MBF Merkez Bankasının uyguladığı borç verme faizlerini temsil etmek üzere aldığımız (gecelik ve haftalık borç verme faizlerinin verilen miktarlara göre ağırlıklandırılmış ortalamasını gösteren) ağırlıklı ortalama fonlama maliyetini, USD de Dolar/TL kurunu gösteriyor.

Piyasa faizi ile Dolar kuru arasındaki korelasyon katsayısı 0,95 olarak hesaplanmaktadır (Korelasyon katsayısı bire yaklaştıkça iki değişken arasındaki ilişkinin gücü artmaktadır). Tablonun ve iki değişken arasındaki 0,95’lik korelasyon katsayısının ortaya koyduğu gerçek çok açıktır: Merkez Bankası faizi nerede tutarsa tutsun piyasa faizi (gösterge faiz), büyük ölçüde, dolar kuruna göre hareket etmektedir.

Bizim gibi büyümesini dış kaynaklara bağlamış ekonomilerde enflasyonun denetimi kurdan, kurun denetimi de faizden geçer. Kur artsın, ekonomi rekabet kazansın istiyorsak enflasyon artışından, enflasyon artmasın diyorsak faiz artışından şikayet edemeyiz.

2016 nasıl başladı?

İlk aşaması ABD krizi, ikinci aşaması Avrupa krizi olan küresel krizin üçüncü aşamasının, “gelişme yolundaki ülkeler krizi” olacağını uzun bir süredir anlatıyorum. Buna karşılık 2016 yılı tahminlerimi iyimser beklentiler üzerine kurarak sizlerle paylaşmıştım. Ne var ki yıla başlarken yaşanan gelişmeler, bırakın tahminleri, varsayımların da tutmayabileceğini daha ilk haftadan gösterdi.

Dört gelişme iyimser beklentileri 2016’ya girişten başlayarak ters yüz etti. İlk olumsuz gelişme Suudi Arabistan’ın İranlı bir Şii din adamını idam etmesiyle başlayan gerginliğin Ortadoğu’da zaten var olan gerginliği en üst düzeye tırmandırması oldu.

İkinci olumsuz etki Çin Merkez Bankası’nın, giderek düşen ihracatı destekleyebilmek için Yuan’ın değerini düşürmesi şeklinde geldi. Bu gelişme kur savaşlarının giderek sertleşeceğini gösteriyor. Üçüncü olumsuz gelişme Kuzey Kore’nin hidrojen bombası denemesiyle ortaya çıktı. Bu deneme, dünyada yeni bir soğuk savaşın daha yaygın bir alanda ortaya çıkabileceğini gösteren bir gelişme olarak piyasaları rahatsız etti.

Bu üç olumsuz dış gelişme yılın daha başında dünya piyasalarını alt üst etti. Türkiye bu dış olumsuzluklara iç olumsuzlukları da ekleyince yılın ilk haftasındaki durumdan en kötü etkilenen ekonomi oldu. Öncelikle enflasyonun 2015 yılını yüzde 9’a yakın bir oranda tamamlaması, ekonomide 2016 yılına dönük toparlanma beklentilerinin biraz sarsılmasına yol açtı. Bu sarsılma iki nedene dayanıyor: (1) Bu yükseklikteki bir enflasyon oranının 2016 yılında düşürülemeyeceği ve iki hanelere gideceği endişesinin artması. (2) Merkez Bankası’nın elinin serbest olmadığının daha net biçimde görülmesi. AKP’nin, anayasa değişikliğini büyük ölçüde başkanlık meselesiyle iç içe götürme çabasına muhalefetin verdiği olumsuz tepki de siyasette uzlaşmanın mümkün olmayacağı beklentisine yol açtı. Bunlara ek olarak Türkiye’nin Ortadoğu gerginliğinde taraf olması piyasaların gerilmesinde etkili oldu.

Yılın ilk haftasında ABD cephesinden biri olumlu biri olumsuz iki veri geldi. Olumlu veri özel sektör istihdamında beklenenin üzerindeki artış, olumsuz veri ise ISM imalat endeksinde beklentiden fazla düşüş görülmesiydi. ABD’den gelen verilerin birbirini nötralize ettiğini düşünürsek piyasaları etkileyen asıl etkenlerin yukarıda değindiklerimiz olduğunu kabul etmek gerekiyor.

2015 yılında TL, Dolara karşı yüzde 24,5 ve Euro’ya karşı yüzde 3,9 değer kaybetti. Bu, maliyet ağırlığı Dolar, gelir ağırlığı Euro ile olan ihracatçı için en kötü senaryoydu. Nitekim bu gelişme 2015 yılında ihracatın yüzde 10 dolayında gerilemesiyle sonuçlandı. Türkiye’nin riskleri (CDS primi) 2015 yılında yüzde 18’e yakın arttı. Buna karşılık Merkez Bankasının ağırlıklı ortalama fonlama maliyeti 2014 yılına göre 2015 yılında yüzde 2,8 ucuzladı. Yani Merkez Bankası, faizi artırması gereken bir yılda faiz düşürmüş oldu.

2016 yılının ilk haftasında TL, Dolara karşı yüzde 3,4 ve Euro’ya karşı yüzde 2,8 değer kaybetti. İhracatçı için kötü senaryo 2016’nın ilk haftasında devam ediyor. CDS primine bakacak olursak sadece 4 günde yüzde 6,6’lık bir risk artışıyla karşı karşıya olduğumuzu görüyoruz. Altının gram fiyatı yüzde 5,4 yükselerek artış kervanına katılmış durumda. Buna karşılık Merkez Bankasının piyasayı fonlama faizi olarak kabul ettiğimiz ağırlıklı ortalama fonlama maliyeti yüzde 8,77’yi gösteriyor.

Bu aşamadaki kritik soru: “Bu durum devam ederse gidişi tersine çevirmek mümkün olabilir mi?” şeklindedir. Gerekeni yapamayan bir Merkez Bankası, ekonomi yangın yerine dönmek üzereyken başka konulara yoğunlaşan bir iç siyaset yaklaşımı ve Ortadoğu’daki kavgada arabulucu olacak yerde, taraf tutmaya yönelen bir dış politika yaklaşımıyla bu soruya olumlu yanıt vermek kolay görünmüyor.

2016 yılında bundan sonrası için tahminleriniz neler?

Kriz konjonktüründe tahmin tutturmak, oynak bir zemin üzerinde durup tabancayla oynak bir hedefe ateş edip hedefi vurmak kadar zor bir iştir. O nedenle böyle bir ortamda tahminler genellikle tutmaz. Ama biz iktisatçı milleti yine de tahmin yapmaktan vazgeçemeyiz. Tahminlerimizi izleyenler de, tahminlerimiz tutmayınca bizimle dalga geçmeyi severler. Tahminlerle birlikte o tahminlerin dayandığı varsayımları ortaya koymamışsanız tahminlerinizin niçin tutmadığını anlatma hakkınız olmaz. Oysa varsayımlarınızı sıralamışsanız ve onlar doğru çıkmamışsa tahminlerinizin tutmamasının bir gerekçesi olabilir. Çünkü sonuçta varsayımlarınızın tutup tutmaması sizin elinizde olan şeyler değildir. Bu çerçevede tutmayan 2015 tahminlerimin dayandığı varsayımlarımı bir kez daha paylaşıp tutmayan tahminlerime gerekçe olarak ortaya koyayım.

2015 tahminlerimi yaptığım yazımda tahminlerimin dayandığı varsayımlar şunlardı: “Bu tahminleri yaparken dış siyaset ve jeopolitik durumun bugünkü haliyle süreceğini, petrol fiyatının ortalama 70 USD / Varil düzeyinde istikrar kazanacağını, Fed’in yılın ilk yarısında faizle ilgili bir karar almayacağını, ikinci yarıda karar alsa da uygulamaya 2015 yılında başlamayacağını varsaydım.”

Bu varsayımlardan dış siyaset ve jeopolitik durumun o günkü haliyle sürmediği yani ilk varsayımın tutmadığı çok açık. Suriye meselesi bir savaşa dönüştü ve Türkiye, hiç hesapta yokken Rusya ile ticari ilişkileri dondurma aşamasına geldi. Petrol fiyatının ortalama 70 USD/Varil olacağı varsayımı da tutmadı. Petrol fiyatı 2015 boyunca benim gerçekleşeceğini varsaydığım tutarın çok daha altında oluştu. Fed ile ilgili varsayımım ise kısmen tutmuş olarak düşünülebilir. Her ne kadar Fed, faiz artırımını 16 Aralık’ta aldığı için uygulama 2015’de başlamış sayılmasa da faizi artırması meselesi sürekli gündemde olduğu için Fed’in hamlesi 2015 yılı üzerinde etkili oldu.

Özetle söyleyebilirim ki tahminlerimin dayanağı olan varsayımlarım genel olarak tutmamış bulunuyor. Varsayımlar tutmayınca tahminlerin tutması da beklenemez. 2015 yılına ilişkin durumu aşağıdaki tabloda sunuyorum. Tablonun 2015 T başlıklı sütunu benim yılbaşında yaptığım 2015 tahminlerimi, 2015 GT başlıklı sütunu bugün eldeki verilere bakarak yaptığımız 2015 yılsonu gerçekleşme tahminini, tutma durumu da yılbaşındaki tahminlerimin gerçekleşme tahminlerine göre durumunu (5 en iyi tutma durumu olmak üzere) sıralıyor.

|

2015 Tahminleri

|

2015 T

|

2015 GT

|

Tutma Durumu

|

|

Büyüme (%)

|

3,0

|

3,5

|

3

|

|

TÜFE (%, yılsonu)

|

7,0

|

8,5

|

3

|

|

Cari Denge / GSYH (%)

|

-5,5

|

-4,7

|

1

|

|

USD Kuru (USD / TL)

|

2,40

|

2,91

|

- 4

|

|

Euro Kuru(Euro / TL)

|

|

3,18

|

-

|

|

İşsizlik (%)

|

11

|

11

|

5

|

|

Bütçe Dengesi (%)

|

-1,5

|

-1,0

|

2

|

2015 yılına ilişkin tahminlerimdeki en büyük sapma dolar kurunda olmuş. Bu durum şaşırtıcı değil. Çünkü Ortadoğu’da yaşanan olaylar dünyayı yeni bir soğuk savaşın eşiğine getirdi. Buna ek olarak her ne kadar Fed, faizi, Aralık ayının ortasına kadar artırmadıysa da özellikle yılın ikinci yarısından itibaren bütün dünyada oluşan artış beklentisi yatırım fonlarının gelişmekte olan ülkelerden gelişmiş ülkelere dönmesine ve dolayısıyla Doların güçlenmesine neden oldu.

2016 yılı tahminlerimi paylaşmadan önce yine varsayımlarımı ortaya koymak istiyorum (ki 2016 sonunda tutmayan tahminlerim için gerekçe olsun): (1) Soğuk savaş eğiliminde yumuşama oluşacak. (2) Petrol fiyatı ortalama olarak 50 USD/Varil düzeyinde oluşacak. (3) Avrupa ekonomisinde yavaş yavaş toparlanma ortaya çıkacak. (4) Rusya – Türkiye ilişkileri normale dönecek. (5) Türkiye, yapısal reform olmasa da bazı düzeltme adımları atacak. (6) Fed, 2016 yılında 3 veya 4 kez daha faiz artışına gidecek. (7) Çin ekonomisinde bugünkünden daha kötüye gidecek bir değişme olmayacak.

Bu varsayımlar altında 2016 tahminlerimi aşağıdaki tabloda sunuyorum.

|

2016 Tahminleri

|

2016 T

|

|

Büyüme (%)

|

4

|

|

TÜFE (%, yılsonu)

|

9,5

|

|

Cari Denge / GSYH (%)

|

-4,9

|

|

USD Kuru (USD / TL)

|

3,30

|

|

Euro Kuru(Euro / TL)

|

3,60

|

|

İşsizlik (%)

|

10,7

|

|

Bütçe Dengesi (%)

|

-1

|

Emeklilere ve ücretlilere yapılacak ücret artışları kamu harcamalarını artıracak ve bütçe üzerinde olumsuz etki yaratacak olsa da asgari ücret artışının yaratacağı vergi ve sosyal güvenlik prim artışlarının kamu gelirlerini artırarak bu yükü fazlasıyla karşılayacağını tahmin ediyorum. O nedenle bütçe açığının yukarı gitmeyeceğini, hatta biraz daha aşağı gidebileceğini tahmin ediyorum.

Ücret artışları ve emekli maaşı artışları toplumun tüketim eğilimi en yüksek kesimine yönelecek gelir artışları olacağı için bu gelişmenin toplam talebin ve dolayısıyla büyümenin artmasına yol açmasını bekliyorum.

2016 yılında Fed’in faiz artışlarına devam etmesinin kurlarda artışa yani TL’de değer kaybına neden olacağını, TL’deki değer kaybının toplam talebin yükselmesiyle birleşerek enflasyonun yükselmesine yol açacağını tahmin ediyorum.

Ekodiyalog 2016 Tahminleri

2000’li yıllarda NTV televizyonunun efsane ekonomi programı Ekodiyalogu oluşturan grup üyelerinin (Asaf Savaş Akat, Deniz Gökçe, Ege Cansen, Taner Berksoy ve Mahfi Eğilmez) tahminleriyle grubun son yıllarda bir araya gelmesine ön ayak olduğu için doğal üye konumuna gelen Servet Yıldırım’ın 2016 yılına ilişkin tahminlerini de aşağıdaki tabloda sunuyorum.

| |

Büyüme

|

TÜFE

|

Cari Açık (%)

|

USD Kuru

|

|

Asaf Savaş Akat

|

4,1

|

7,7

|

3,8

|

3,15

|

|

Deniz Gökçe

|

4,5

|

7,5

|

4,0

|

-

|

|

Ege Cansen

|

3,5

|

12,0

|

4,0

|

3,30

|

|

Taner Berksoy

|

3,8

|

7,5

|

4,5

|

3,20

|

|

Mahfi Eğilmez

|

4,0

|

9,5

|

4,0

|

3,30

|

|

Servet Yıldırım

|

4,3

|

8,0

|

4,8

|

3,20

|

|

Ekodiyalog Ortalaması

|

4,0

|

8,8

|

4,1

|

3,23

|

|

OVP

|

4,5

|

7,5

|

3,9

|

3,10

|

Bu tahminlerin her birinin altında yatan varsayımlar var kuşkusuz. Ben daha önce tahminlerimi ayrı bir yazıda yazmış sizlerle paylaşmıştım o nedenle burada tekrarlamayacağım. Ekodiyalog grubunun diğer üyelerinin tahminlerinin altında yatan varsayımları sorduğumda genel olarak ‘mevcut durumun benzer koşullar altında süreceği, beklentilerin ötesinde (Ortadoğu’da savaş, petrol fiyatının ölçüsüz düşmesi veya yükselmesi, Çin’deki gelişmelerin çok daha büyük bozulmaya yol açması gibi) gelişmelerin olmayacağı’ varsayımını yaptıklarını açıkladılar.

Herkesin kendi tahmini kendisini bağlar kuşkusuz o nedenle tahminler üzerine bir şey söylemeyeceğim ama Ekodiyalog grubu tahmin ortalamasının oldukça makul göründüğünü söylemek isterim.

Ekodiyalog grubunun tahmin ortalamalarıyla Orta Vadeli Program (OVP) öngörülerini karşılaştırırsak Ekodiyalog grubunun tahminlerinin hükümet tahminlerine göre kötümser kaldığını ve bunun da büyük ölçüde Dolar kuru tahminindeki farktan kaynaklandığını söyleyebiliriz.

Bu yazı, www.mahfiegilmez.com sitesindeki yazılardan yararlanılarak hazırlanmıştır.